画像はイメージです

近年、物価上昇や将来への不安から、投資を始める人は多いだろう。40代になって初めて投資をしたという人もいるだろうが、そこにはどんなリスクがあるのだろうか。

会社員が「ポテンシャル」と「時間」を武器にお金を増やす方法を紹介する『ハック大学式 超現実的で超具体的なお金の増やし方』(あさ出版)で、資産形成時の「時間的価値」に注目した投資の考え方を解説するのは、YouTubeチャンネル「ハック大学」を運営する「ぺそ」氏だ。外資系金融機関マーケティング部門のマネージャーという現役の会社員でもある。

ぺそ氏によると、リスクの取り方は同じ年収でも資産の状況、時間的価値を考えると人それぞれ判断が変わってくるという。

それぞれ世帯年収1,000万円の46歳男性Eさん(妻子4人暮らし)と、38歳女性Fさん(独身)ではどのような差が出るのか。専門家が明かす、リスクの取り方を紹介する。

(以下は『ハック大学式 超現実的で超具体的なお金の増やし方』を一部再構成したものです)

***

■40代後半では時間を味方につけられない?

46歳男性Eさんのバランスシート

資産形成をはじめるときに、大きな懸念材料となるのは年齢です。 Eさんの場合もそうですが、長期的な組み立てを基本とする資産形成においては、時間を味方につけられなくなるのは大きなハンデになります。

なぜなら、使える時間が短くなればなるほど、リスクの取り方を抑えていかないと、短期のボラティリティ(価格変動)に耐えられなくなるからです。

どれだけよい投資成果が上げられた期間でも、上がることもあれば、下がることもあるのが投資市場(マーケット)です。

基本的に投資市場は10年1サイクルといわれていて、いったんクラッシュすると、次の高値に戻るまでに数年かかるといわれます。

仮に、株式に投資して10年、20年保有していたとすると、その間に株価が高値から半分程度まで下がることは十分に考えられることなのです。

この変動に耐えるには、20年、30年という長期で株式を持ち続けなければなりません。

しかし、Eさんのように46歳からリスクを取って株式に投資したとしたら、マーケットの状況によっては60歳を迎える頃に資産が半分に目減りしているということもあり得ます。もちろん、マーケットが好況なサイクルに入っている可能性もありますが、こればかりは誰にもわかりません。定年後は資産を切り崩していくステージです。そこで株価が底値になる状況は、痛み以外の何ものでもありません。

40代後半からは、出口を意識したポートフォリオを構築するのが理想です。

例えば、年利6%の目標リターンだとすると、5%、3%と落としてポートフォリオを再構築する。1つの商品に偏っていたとしたら、分散投資に切り替える。株式に投資しているなら、低リスクの債券に振り分けるなどです。50歳を過ぎている人なら、少しずつキャッシュ化(現金化)を進めてもいいかもしれません。

■持ち家を資産形成の強みとするのも一つの考え方

また、居住用不動産(持ち家)があることは、50歳前後からポートフォリオを再構築していく上で大きな強みになります。というより、持ち家があるからこそ、リスクを落としていく戦略に舵を切ることができるといってもいいでしょう。

資産を運用していると、投資先の運用状況ばかりが気になるところですが、バランスシートの資産の項目に記載した「持ち家」のことを忘れてはいけません。

住宅ローンを払い続けている持ち家は、毎月一定金額を拠出しながら投資している金融商品と同じです。つまり、持ち家がある人は、利回り3~6%のリスクを取りながら、さらにリスクを取っているということでもあるのです。しかも、住宅ローンの支払いが進めば進むほど、バランスシートにおける純資産(お金の真の実力)は増えることになります。

50歳前後の人で持ち家がある場合は、特にリスクには慎重になるのが賢明な判断だといえるでしょう。

■極度にリスクに慎重な38歳… お金の実力を再認識してみて

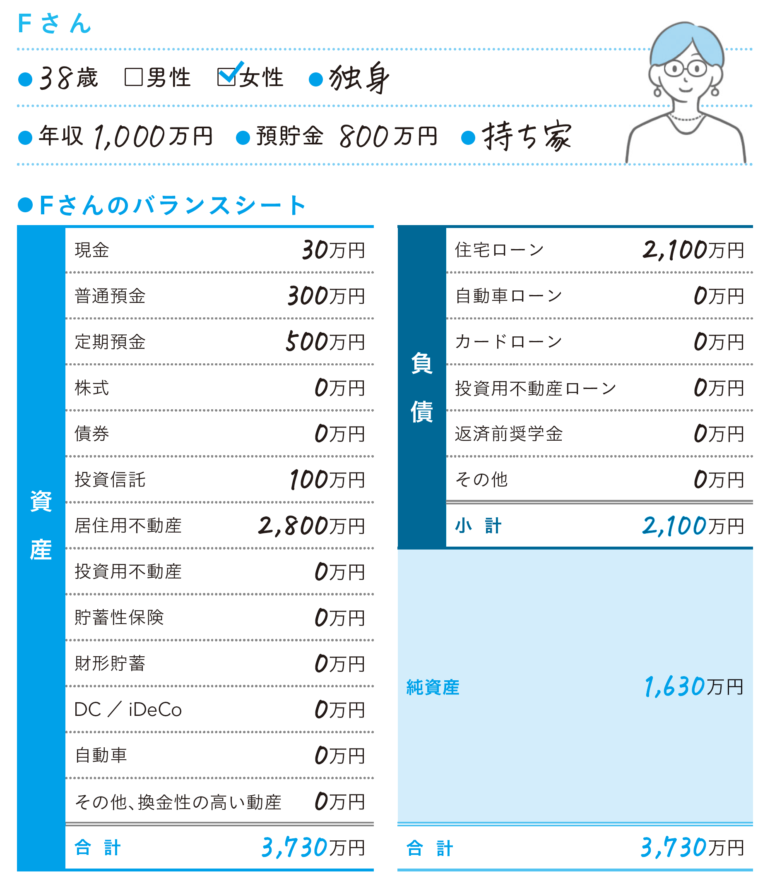

長期投資をやっている方で、極度にリスクに慎重な人がいます。38歳で年収1,000万円、預貯金800万円に加えて持ち家を所有しているFさんもそのような一人です。

38歳女性Fさんのバランスシート

一見、誰もがうらやむような資産状況のFさんですが、将来に対する不安があるとのこと。Fさんのようなタイプには、自分のお金の実力を再認識することがおすすめです。

その方法は、自分の資産を三次元でとらえてみること。二次元の資産ではなく、立体的な資産で見ると、その実力がさらに明確になってきます。つまり時間的価値を考えてみるのです。

Fさんの年収は1,000万円です。手取り金額で730万円くらいでしょうか。Fさんの先々のキャッシュフローについて、現状維持をベースに年間使えるお金(キャッシュ)をグラフ化すると下記のようになります。

Fさんの資産を時間的価値でとらえると…

Fさんが年間500万円を使ったとしても、毎年200万円は残ることになります。それが20年間続くとすると、60歳を迎える前には、4,000万円くらいはキャッシュで貯まります。

毎年、ただ積み上げていくだけで4,000万円。こういうタイプをフローが強い人といいますが、このような人は、資産運用において積極的にリスクを取ってもいい人です。

逆に、いくら預貯金があったり、持ち家を所有していたりしても、先々のキャッシュフローが例えば年間20万円くらいしか見込めない人は、フローが弱い人ということになります。

そういうタイプは、(保有している資産の状況にもよりますが)リスクを取るのに慎重になったほうがいい人で、保守的な投資スタイルの構築をおすすめします。

なぜFさんが積極的にリスクを取っていいのかというと、投資によって多少の損失が出てもリカバーできるからです。

仮に預貯金全額800万円を投資にまわして、200万円という多額の損失を出したとします。しかし、年間200万円のキャッシュフローがあるFさんなら、1年間で穴埋めできます。さらにいうと、保有している投資商品の値が下落していとき、追加のキャッシュを投入することができるので、安い値段で追加投資をすることになり、投資全体の損失を緩和することができます。

もちろん一時的にでも損失を負うことは決して喜ばしいことではありませんが、それだけリスクを取っても大きなダメージにはならないのです。

このことに気付けると、預貯金800万円をそのまま保有するのではなく、300万円、400万円を投資にまわしてもいいという判断ができます。

Fさんのような人は、自分の資産を三次元でとらえなおしてみてください。あなたにも投資にまわせる余力があるはずです。

■長期の資産形成を考えるなら「時間的価値」に注目!

資産形成で大切なのは以下の2つの目標を決めることです。

(1)ゴールから逆算した、目標金額。つまりいくら資産を増やすか。

(2)もう1つは目標リターン。実際に年何%の複利で運用する必要があるか。

(1)の目標金額とは、簡単にいえば「いくら増やしたいのか」。こちらはいたってシンプルで「30年後までに2,000万円増やしたい」なら目標金額は2,000万円になります。

(2)の目標リターンは、最終的な目標を達成するためにどれくらいの利回り(年利)が必要かということになります。この目標リターンは、「時間的な価値」を考慮することがとても重要となってきます。具体的に数字を当てはめて見ていきましょう。

例えば、20代、30代前半の人の場合、多くが毎月2万~ 6万円、年間24万~ 72万円くらいのスタートになるでしょう。

今30歳で、60歳までの30年間、毎月6万円を年利3%と6%で複利運用したとしてシミュレーションすると、30年で拠出金の総額は、72万円×30年で2,160万円になります。そして運用実績は以下のとおり。

-

- 会社員のまま経済的自由を手に入れる ハック大学式 超現実的で超具体的なお金の増やし方

- 価格:1,540円(税込)

年利3%で運用すると、約3,722万円。

年利6%で運用すると、約5,847万円。

こうした試算は、ネット上の複利計算のシミュレーションができるサイトやスマホのアプリなどを活用すれば、誰でも簡単に試すことができます。

前提条件さえ決まれば、プロの力を借りることなく容易にシミュレーションが可能な時代ですから、なおのこと自分の資産の現状を正しく把握することが大切であり、決め手となるのです。

***

『ハック大学式 超現実的で超具体的なお金の増やし方』では、自分にどれくらいの年利が必要か、また年利3%や6%の金融商品の探し方など、会社員が投資する場合の様々な方法をタイプ別のケーススタディを交えながら紹介しているという。

将来の不安が拭えない今だからこそ、自分の資産を正しく把握することが重要といえそうだ。

ハック大学 ぺそ

登録者数は27万人超を誇るYouTubeチャンネル「ハック大学」を通じて、キャリアやマネーなどの教育テーマを中心にビジネスパーソンに有益な情報を発信している。 事業会社やコンサルティングファームを渡り歩き、その経験を生かして現在は外資系金融機関のマーケティング部門のマネージャーを務め、投資・資産運用業界で年収約2,000万円を叩き出す現役の会社員。終身雇用や年功序列が崩壊していく中で、会社員が持つべき資産形成の方法など、目先にとらわれない「本質的」な情報を発信し続けている。

著書に『行動が結果を変える ハック大学式最強の仕事術』(ソシム)や『「説明が上手い人」がやっていることを1冊にまとめてみた』(アスコム)、『「超」メタ思考頭がよくなる最強トレーニング57連発』(KADOKAWA)がある。

-

2023年3月13日 掲載

※この記事の内容は掲載当時のものです

![]()

株式会社あさ出版のご案内

あさ出版は、創業者がビジネス書の出版社出身であることから、1991年ビジネス書分野の出版からスタートしましたが、現在では一般書、語学書にまでジャンルを拡大しています。書籍の力を信じ、すべての働く皆様に、「わかりやすくて役に立つ」書籍を、かつ「生きる勇気・働く情熱」を生み出していただける書籍を発行していくこと、これが私たちの使命です。

関連ニュース

-

便利になるはずが「仕事が増えただけ」 中小企業がIT化で失敗しないために必要なこと

[ニュース](インターネット・eビジネス/ネットワーク)

2021/05/13 -

米軍のミサイル巡洋艦がシステムダウン!緊急事態の驚くべき原因は簡単な「割り算の失敗」だった

[ニュース](数学)

2023/03/01 -

日本で30年以上暮らした外国人が語る、海外では評価が低くても実はスゴい日本人の習慣

[ニュース](外交・国際関係/社会学)

2021/09/22 -

しんどいのに頑張れてしまう人こそ注意! 実はその症状は「うつ病」かもしれないサインとは? 精神科医が解説する「笑顔うつ」

[ニュース](家庭医学・健康)

2023/09/27 -

人に頼ることは迷惑なのか? 「助けて」と言えるために知っておきたいこと

[ニュース](家庭医学・健康)

2021/03/13